消費税率の変更と経過措置について

1. 改正の概要

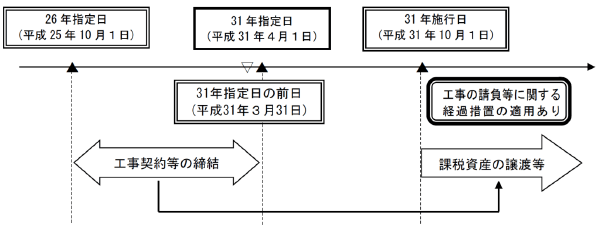

2012年8月、「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」により消費税法の一部が改正され、その後2016年11月の税制改正に伴い、消費税の改正後税率及び適用開始日が下図のとおり決定しました。

軽減税率制度は、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に実施され、軽減税率の対象品目には8%の消費税率が適用されます。

国税庁ホームページ

消費税の軽減税率制度について

2. 改正後の消費税率の適用について

原則として、施行日(2019年10月1日)以後の取引については、新税率(10%)が適用されますが、一部の取引について旧税率(8%)を適用する経過措置が設けられます。

| 取引 | 消費税の認識(原則) |

|---|---|

| 請負 | 物の引渡しを要するもの・・・目的物の全部を完成して引き渡した日 物の引渡しを要しないもの・・・役務の全部の提供の完了日 |

| 資産の譲渡(商品の販売など) | 引渡しのあった日 |

| 人的役務の提供 | 役務の全部の提供の完了日 |

3. 経過措置の概要

税率引き上げ後においても改正前の税率8%が適用される取引は、旅客運賃、電気料金、請負工事、資産の貸付等などのうち、条件に当てはまる取引です。ここでは工事の請負等の経過措置についてご説明します(改正法附則第5条3項)。

経過措置の適用される請負工事等とは、具体的には次の(1)及び(2)の要件を満たすものをいいます。

(1)適用の対象となる契約

- 工事の請負に係る契約

- 製造の請負に係る契約

- これらに類する契約(測量、地質調査、工事の施工に関する調査、企画、立案及び監理、並びに設計、映画の制作、ソフトウエアの開発その他の請負に係る契約)

(2)(1)の契約が、指定日(2019年4月1日)の前日までに締結されているもの。

※着手日は関係ありません。

4. 経過措置を受ける場合

経過措置の適用を受ける取引を行った場合、取引先に書面による通知が義務付けられています。書面の内容は次の事項です。これらの内容を請求書等に記載しても問題ありません。

- 通知をする事業者の氏名・名称

- 経過措置の適用を受ける課税資産の譲渡等に係る資産、役務の内容

- 適用を受ける改正消費税法の該当条項

(例)工事・製造請負:消費税法附則第5条3項 - 経過措置の適用を受ける課税資産の譲渡等の対価の額

(消費税額等に相当する金額を含む) - 通知を受ける者の氏名・名称

詳しくは国税庁ホームページでご確認ください。

国税庁ホームページ

消費税法改正のお知らせ(社会保障と税の一体改革関係)

消費税法改正等のお知らせ[2016年4月]

消費税率等に関する経過措置について[2018年10月]

2019年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いについて(法令解釈通達)

「平成31年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いについて」の一部改正について(法令解釈通達)

2019年10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】

消費税の軽減税率制度について

内閣府ホームページ

知ってほしい!消費税のこと。暮らしのこと。(内閣府 特設サイト)

![]() この記事は

この記事は

DOWAエコシステム ジオテック事業部 溝川 が担当しました